Η ΕΛΛΗΝΙΚΗ οικονομία στο τέλος του 2022 βρισκόταν ακόμα στο -19,7% της οικονομικής δραστηριότητας που είχε το 2008, ενώ αν επιβεβαιωθούν οι εκτιμήσεις για ανάπτυξη 2,4% φέτος και 1,9% του χρόνου, στο τέλος του 2024 θα είναι ακόμα στο -15,4%. Καθώς είμαστε η μόνη οικονομία της Ε.Ε. που δεν έχει ανακάμψει από τη μεγάλη οικονομική κρίση, είναι σαφές ότι έχουμε και τη μεγαλύτερη ανάγκη για ταχύτερη οικονομική μεγέθυνση.

Η ΠΟΛΥΠΟΘΗΤΗ οικονομική μεγέθυνση προκαλείται όμως πρωτίστως από τις επενδύσεις και τις μεταρρυθμίσεις που διευκολύνουν στην προσέλκυσή τους. Για να επενδύσει κανείς σε μια χώρα εξετάζει ευλαβικά τις αξιολογήσεις των διεθνών οίκων αξιολόγησης για να εξάγει συμπεράσματα σχετικά με τη φερεγγυότητα αποπληρωμής των δανειστών της και την κατάσταση της οικονομίας της. Η χώρα μας επί πολλά συναπτά έτη απώλεσε γενναίες ποσότητες αξιοπιστίας και αξιόχρεου, με αποκορύφωμα το 2012, όπου πέτυχε τη χαμηλότερη βαθμολογία που έχει κάθε οίκος αξιολόγησης. Από τότε έχουμε διανύσει πολύ δρόμο, με μεγάλο συμμάζεμα των δημοσίων οικονομικών μας, μεταρρυθμίσεις -με διάφορους βαθμούς αποτελεσματικότητας- και σημαντική επανάκαμψη της οικονομίας και του οικονομικού κλίματος, αλλά μέχρι και πριν από λίγες μέρες τα χρεόγραφα που εκδίδει το Ελληνικό Δημόσιο θεωρούνταν κερδοσκοπικά περιουσιακά στοιχεία.

ΑΥΤΟ είχε ως αποτέλεσμα η χώρα μας να μην απολαύσει τα οφέλη από τη συμμετοχή των κρατικών της χρεογράφων στο μεγάλο πρόγραμμα ποσοτικής χαλάρωσης -το γνωστό QEτης ΕΚΤ, από το 2015 ως και την αναστολή του, τον Ιούνιο του 2022. Ως γνωστόν, η ΕΚΤ είχε ως περιορισμό τα χρεόγραφα που αγοράζει να έχουν επενδυτική αξιολόγηση από έναν τουλάχιστον από τους 4 κύριους οίκους αξιολόγησης (Standard and Poor’s, Moody’s, Fitch Ratings και DBRS Morningstar). Καταλάβαμε -ενδεικτικά μόνο- τα οφέλη που χάθηκαν μέσω της κατ’ εξαίρεσης συμμετοχής των κρατικών μας χρεογράφων στο έκτακτο πρόγραμμα ποσοτικής χαλάρωσης -έκτακτο QE- για την αντιμετώπιση της πανδημίας, κατά τη διάρκεια του οποίου είδαμε το ελληνικό spread να φτάνει στο χαμηλότερο επίπεδο (1,1% τον Ιούνιο του 2021) που έχει καταγραφεί μετά τον Οκτώβριο του 2008.

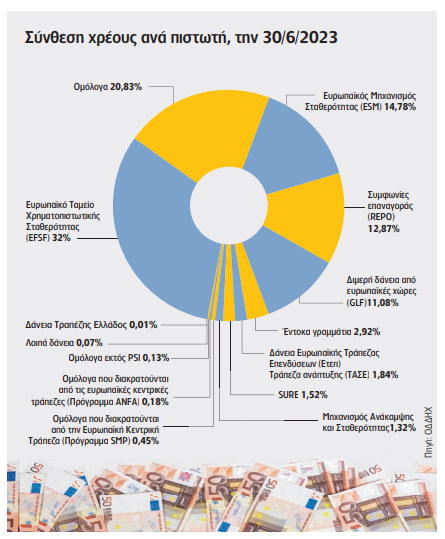

ΠΟΛΥ πρόσφατα, η DBRS Morningstar μας αναβάθμισε στη χαμηλότερη επενδυτική βαθμίδα της «ΒΒ (low)». Τι συνεπάγεται αυτό για την ελληνική οικονομία και το ελληνικό κράτος; Ξεκινώντας με το κράτος, αφενός θα έχουμε μια μείωση της αμοιβής κινδύνου (risk premium) που ζητούν οι αγορές για τα ομόλογα του Ελληνικού Δημοσίου -δεδομένου ότι πιστοποιείται, πλέον, η μείωση του κινδύνου και επιπλέον αναμένουμε σημαντική αύξηση της ζήτησής τους από εκείνους τους επενδυτές και τα funds που δεσμεύονται σε χαρτοφυλάκια με χρεόγραφα μόνο επενδυτικής βαθμίδας. Αμφότερες αυτές οι επιδράσεις θα οδηγήσουν σε ανατίμηση της αξίας των ελληνικών ομολόγων και συνεπώς σε μείωση των αποδόσεών τους. Αυτό θα συμβεί άμεσα στη δευτερογενή αγορά, η οποία δεν επηρεάζει το Ελληνικό Δημόσιο. Οι αποδόσεις της, όμως, αντικατοπτρίζουν τις διαθέσεις των επενδυτών και για την πρωτογενή αγορά. Αναμένουμε λοιπόν να δούμε μια αντίστοιχη μείωση των αποδόσεων και στις αρχικές εκδόσεις -ή επανεκδόσεις- των ελληνικών ομολόγων, κάτι που θα κριθεί σε μεγάλο βαθμό και από τη στρατηγική που θα ακολουθήσει ο ΟΔΔΗΧ. Η μείωση στο κόστος του δανεισμού, είτε πρόκειται για νέο δανεισμό είτε για επαναχρηματοδότηση λήξεων, δεν πρόκειται να επηρεάσει σημαντικά, σε πρώτο χρόνο, το κόστος εξυπηρέτησης του συνολικού δημοσίου χρέους, καθώς αυτό έχει πολύ μεγάλη μέση σταθμική διάρκεια (17,2 έτη) και άρα η ευαισθησία του κόστους εξυπηρέτησης στις τρέχουσες ζητούμενες αποδόσεις είναι πολύ μικρή. Επιπλέον, το χρέος μας διακρατείται στη μεγάλη του πλειονότητα (κατά ~76%) από τον επίσημο τομέα.

ΓΙΑΤΙ όμως θεωρούμε τόσο σημαντική την επενδυτική βαθμίδα, αφού αφενός δεν υπάρχει πρόγραμμα ποσοτικής χαλάρωσης και αφετέρου δεν προκύπτει σημαντική άμεση επίδραση στο κόστος εξυπηρέτησης του δημοσίου χρέους;

ΚΑΤ’ ΑΡΧΑΣ, η αναβάθμιση του αξιόχρεου του Ελληνικού Δημοσίου αποτελεί ένα πολύ ισχυρό σινιάλο στις διεθνείς αγορές, όχι μόνο για την αξιοπιστία του, αλλά για την πρόοδο, τη δυναμική και τη φερεγγυότητα ολόκληρης της ελληνικής οικονομίας. Η πιστοληπτική αξιολόγηση δεν υπολογίζει μόνο την κατάσταση των δημοσίων οικονομικών και του δημοσίου χρέους, αλλά συνυπολογίζει σε μεγάλο βαθμό και τη συνολική κατάσταση μιας οικονομίας. Ο δεύτερος λόγος αφορά τις επιδράσεις που θα έχει η αναβάθμιση του Ελληνικού Δημοσίου στη χρηματοδότη της ελληνικής ιδιωτικής οικονομίας.

ΑΣ ΜΗΝ ΞΕΧΝΑΜΕ ότι ο κυριότερος λόγος για τον οποίο η οικονομία μας βρίσκεται ακόμα χαμηλότερα από το επίπεδο παραγωγής και δραστηριότητας που είχε προ της μεγάλης οικονομικής κρίσης, είναι το έλλειμμα των επενδύσεων. Από το 2010 έως και το 2021 η αποεπένδυση έφτασε τα €94 δισ. Και, ως γνωστόν, όταν μειώνεται ο κεφαλαιουχικός εξοπλισμός, μειώνονται οι παραγωγικές δυνατότητες, και συνεπώς ο πραγματικός μισθός ισορροπίας.

ΑΣΦΑΛΩΣ, το ΤΑΑ έχει ήδη συμβάλει στην άνοδο των ελληνικών επενδύσεων από το 2022 και θα συνεχίσει να τις υποστηρίζει. Όμως, σε μια εποχή νομισματικού περιορισμού -δηλαδή υψηλών επιτοκίων-, γίνεται πιο δύσκολο να προωθηθούν οι επενδύσεις, ειδικά σε οικονομίες που ενσωματώνουν υψηλούς συστημικούς (κρατικούς και διαρθρωτικούς) κινδύνους. Οποιαδήποτε πραγματική μείωση του κινδύνου (π.χ. μέσω ομαλοποίησης του πολιτικού κλίματος), ένδειξη ή πιστοποίηση μείωσης του κινδύνου παίζει σημαντικότατο ρόλο και στα επενδυτικά κίνητρα και στο κόστος χρηματοδότησης των σχετικών επενδύσεων (μείωση των risk premiums).

ΑΝΑΜΕΝΟΥΜΕ, λοιπόν, να δούμε μια βελτίωση και στο κόστος χρηματοδότησης των ελληνικών επιχειρήσεων, είτε μέσω του τραπεζικού τομέα είτε απευθείας από τις κεφαλαιαγορές και τις χρηματαγορές. Όσον αφορά τον τραπεζικό τομέα, ίσως αυτό του επιτρέψει να μειώσει το πολύ μεγάλο περιθώριο επιτοκίων. Τέλος, αναμένουμε να δούμε μια τόνωση στην εισροή διεθνών κεφαλαίων στην ελληνική κεφαλαιαγορά, αλλά και τη βελτίωση των όρων απευθείας δανεισμού των ελληνικών επιχειρήσεων από τις διεθνείς χρηματαγορές, μέσω εκδόσεων ομολογιών.