Σε διψήφια επίπεδα +11% διατηρήθηκαν οι αυξήσεις τιμών στο λιανεμπόριο τροφίμων το πρώτο εξαμηνο του 2023, με βάση τα τελευταία στοιχεία που έχει στη διάθεσή της η NielsenIQ. Η ακρίβεια άδειασε το καλάθι, καθώς έφερε μείωση -2,5% στις πωλήσεις.

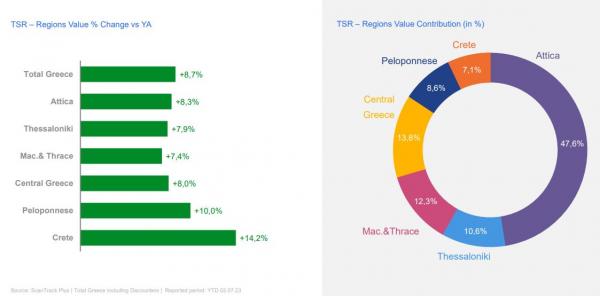

Η πληθωριστική ανάπτυξη συνεχίστηκε για το λιανεμπόριο το πρώτο εξάμηνο του 2023. Συγκεκριμένα, η αγορά του οργανωμένου λιανεμπορίου τροφίμων (καταστήματα τροφίμων άνω των 100 τ.μ., Ηπειρωτική Ελλάδα & Κρήτη, εξαιρούμενων των Νησιών) κινήθηκε θετικά σε αξία στο +8,7% κατά το πρώτο εξάμηνο του 2023 (στοιχεία YTD έως 02 Ιουλίου 2023), σε σύγκριση με την αντίστοιχη περυσινή χρονική περίοδο.

Η τάση αυτή, σύμφωνα με την NielsenIQ, οδηγείται κυρίως από τα τρόφιμα, τόσο τα φρέσκα (+9,2%) όσο και τα τυποποιημένα (+9,4%), με τα bazaar προϊόντα να εμφανίζουν την πιο μετριοπαθή ανάπτυξη, στο +2,7%, ενώ την ίδια στιγμή οι μεγάλες FMCG κατηγορίες της οικιακής χρήσης, καθώς και της προσωπικής φροντίδας παρουσιάζουν σημαντική αύξηση πωλήσεων σε αξία, στο +10,6% και +7,8% αντίστοιχα.

Στο -2,5% οι πωλήσεις

Αναφορικά με τις πωλήσεις σε όγκο για το σύνολο των FMCGs (στοιχεία YTD έως 18 Ιουνίου), αυτές παρουσιάζουν αρνητική τάση, στο -2,5% γεγονός που υποδηλώνει ότι η ανάπτυξη της αγοράς είναι καθαρά πληθωριστική, με την κατανάλωση να περιορίζεται, σύμφωνα με την NielsenIQ.

Αναφορικά με την εξέλιξη των τιμών, μετά από την αύξηση ρεκόρ που σημειώθηκε στο τελευταίο τρίμηνο του 2022, στο +13,5%, φαίνεται σταδιακά από την αρχή του 2023 να υπάρχει μια αποκλιμάκωση στο ποσοστό αύξησης, παρόλο που συνεχίζει να διατηρείται σε διψήφια επίπεδα (+11,1%, το χρονικό διάστημα από αρχές Απριλίου ως 18 Ιουνίου).

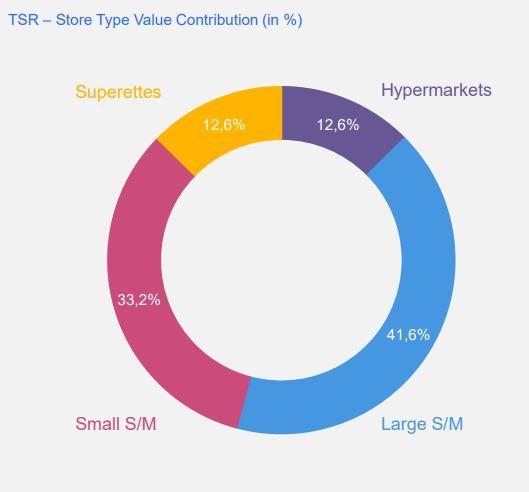

Προτίμηση στα hypermarkets λόγω προσφορών

Όσον αφορά στους διαφορετικούς τύπους καταστημάτων, την μεγαλύτερη ανάπτυξη παρουσιάζουν τα μεγαλύτερα σε τετραγωνικά καταστήματα (Hypermarkets, καταστήματα άνω των 2.500 τ.μ.), στο +13,4%, γεγονός που οφείλεται, ενδεχομένως στην αυξανόμενη τάση των καταναλωτών να αναζητούν περισσότερες προσφορές, καθώς και πιο χαμηλές/ανταγωνιστικές τιμές.

Σε επίπεδο γεωγραφικών περιοχών ο τουρισμός φαίνεται ήδη να έχει τονώσει σημαντικά την αγοραστική δυναμική της περιφέρειας, με αποτέλεσμα οι περιοχές της Κρήτης, αλλά και της Πελοποννήσου να εμφανίζουν τις πιο θετικές τάσεις ανάπτυξης (+14,2% και +10,0% αντίστοιχα).

…και στην ιδιωτική ετικέτα

Οι καταναλωτές συνεχίζουν να δείχνουν αυξανόμενη προτίμηση στα προϊόντα ιδιωτικής ετικέτας τα οποία παρότι έχουν αυξήσει σημαντικά τη μέση τιμή πώλησής τους, συνεχίζουν να είναι η πιο φτηνή εναλλακτική στην πλειονότητα των κατηγοριών, έχοντας πλέον φτάσει σε ένα μερίδιο αγοράς στο 24,8%. Το μερίδιο αυτό μάλιστα, ειδικότερα για την μεγάλη κατηγορία των προϊόντων οικιακής φροντίδας, είναι αρκετά πιο υψηλό, έχοντας φτάσει στο 35,2%, σχεδόν 2 ποσοστιαίες μονάδες υψηλότερα απ’ ότι ήταν στο κλείσιμο του 2022.

Την ίδια στιγμή λιανέμποροι και προμηθευτές εντείνουν ακόμη περισσότερο την προσπάθειά τους να είναι όσο το δυνατόν πιο ανταγωνιστικοί προσφέροντας στους αγοραστές όλο και περισσότερες προσφορές, με το ποσοστό προωθητικής έντασης στην αγορά να έχει φτάσει για το πρώτο εξάμηνο του έτους το εντυπωσιακό ποσοστό του 69,3% για τα επώνυμα FMCG προϊόντα.