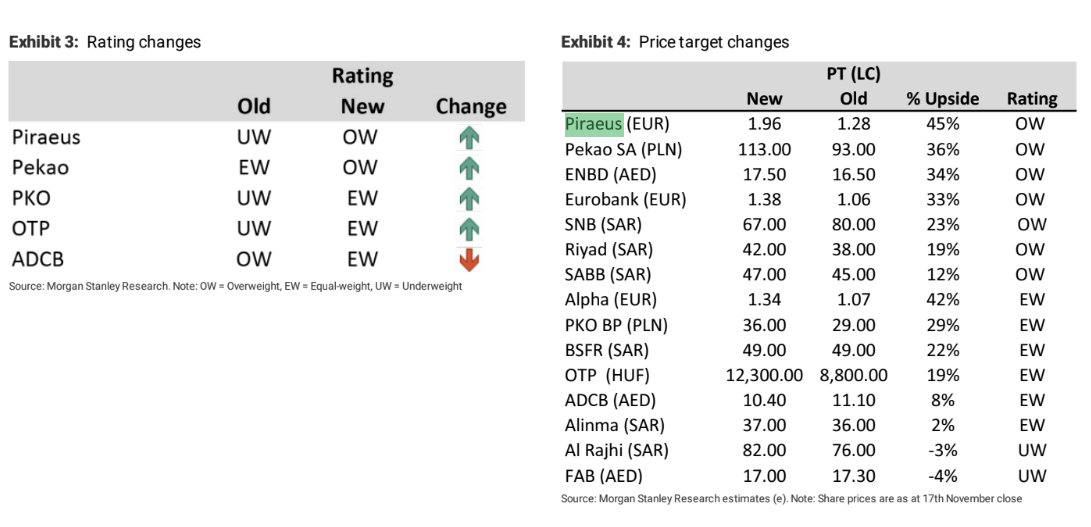

«Συνεχίζει να μας αρέσει η ελληνική ανάκαμψη μετά από μια δεκαετία υποαπόδοσης με ακόμα φθηνές αποτιμήσεις και παραμένουμε υπερεπενδεδυμένοι στην Eurobank, αναβαθμίζουμε την Πειραιώς σε υπερεπενδεδυμένη σύσταση και διατηρούμε την Alpha Bank σε σύσταση ίσης απόδοσης», εξηγεί η Morgan Stanley.

Η επέκταση του καθαρού περιθωρίου τόκων (ΝIM) για τις ελληνικές τράπεζες μόλις ξεκίνησε με την πρόσφατη απόφαση της ΕΚΤ για αυξήσεις των επιτοκίων και αναμένει ότι το 2023 τα περιθώρια κέρδους θα οδηγήσουν σε αύξηση του καθαρού εσόδου από τόκους (NII) κατά 15% περίπου.

Η ανάκαμψη των ελληνικών μακροοικονομικών μεγεθών συνεχίζεται, με τους οικονομολόγους της αμερικανικής επενδυτικής τράπεζας να αναμένουν σχετική ανθεκτικότητα σε σύγκριση με την υπόλοιπη Ευρώπη.

Η προτίμησή της για την Ελλάδα έναντι της Ουγγαρίας και της Πολωνίας οφείλεται στα εξής: 1) χαμηλότερη έκθεση σε μια επιβράδυνση στην Ευρώπη, δεδομένης της μικρότερης εξάρτησης από το εμπόριο,2) μια υποστηρικτική προοπτική για τα μακροοικονομικά μεγέθη και την ανάπτυξη των δανείων που καθοδηγείται από τα ταμεία ανάκαμψης της ΕΕ, τα οποία συνεχίζουν να εξελίσσονται καλά. Επιπλέον, η επέκταση του NIM των ελληνικών τραπεζών μόλις ξεκίνησε και πρόκειται να αυξηθεί, λόγω της ΕΚΤ και από τις αυξήσεις των επιτοκίων (υποθέτει 2,5% το 2023), με το όφελος να ξεπερνά τις υψηλότερες προβλέψεις από τους ασθενέστερους κινδύνους για την ποιότητα του ενεργητικού.

Η Ελλάδα προσφέρει την καλύτερη διασπορά απόδοσης κινδύνου στην κάλυψη της Morgan Stanley με+40% σε σχέση με το βασικό σενάριο, +69% σε σχέση με το bull case και -48% σε σχέση με το bear case.

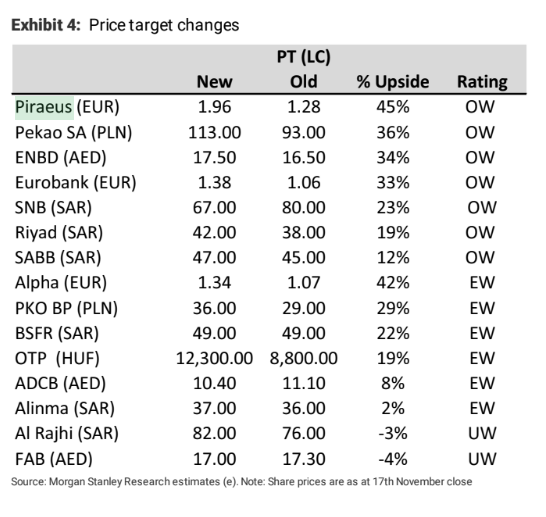

«Αναβαθμίζουμε διπλά την Πειραιώς σε overweight με τιμή στόχο τα 1,96 ευρώ. Η Πειραιώς ήταν το λιγότερο προτιμώμενο όνομα μεταξύ των ελληνικών τραπεζών φέτος, δεδομένου ότι είχε το υψηλότερο επίπεδο μη εξυπηρετούμενων ανοιγμάτων σε 12,6% κατά το 2021 και το χαμηλότερο κεφαλαίων CET1 σε 8,8% κατά το 2021. Ωστόσο, αυτό έχει αλλάξει, με ισχυρή πρόοδο και βελτίωση των βασικών λειτουργικών μεγεθών: 1) το NII αυξήθηκε 8% διαδοχικά στο τρίτο τρίμηνο και αναμένεται να αυξηθεί με τις αυξήσεις των επιτοκίων της ΕΚΤ τα επόμενα τρίμηνα, 2) η επέκταση των δανείων ανήλθε σε 2,3 δισ. ευρώ στο έτος φέτος με θετικές προοπτικές για την αύξηση των δανείων στο 2023, 3) η δυναμική των εσόδων από αμοιβές και προμήθειες είναι ισχυρή (+20% σε ετήσια βάση στο έτος), 4) οι δείκτες NPE είναι σε μονοψήφιο επίπεδο 8,7% στο φέτος, 5) το πιο σημαντικό, ο δείκτης CET1 έχει βελτιωθεί σε 10,4% στο έτος και αναμένουμε να φτάσει στο 11% περίπου μέχρι το τέλος του έτους, και 6) η αποτίμηση παραμένει ελκυστική σε 0,3x σε δείκτη P/BV το 2023. Παραμένουμε equalweight για την Alpha Bank, παρά την άνοδο της τιμής στόχου μας κατά 40% σε 1,34 ευρώ, δεδομένου ότι βλέπουμε μια πιο ελκυστική σχέση κινδύνου-απόδοσης στην Πειραιώς. Για τη Eurobank αυξάνουμε την τιμή στόχο σε 1,38 ευρώ», εξηγεί η MS.

Στις αλλαγές στις εκτιμήσεις και τους στόχους τιμών, η MS ενσωματώνει τώρα τα υψηλότερα επιτόκια της ΕΚΤ στις εκτιμήσεις της για τις ελληνικές τράπεζες σε 2,5% το 2023, αλλά σε ένα πιο ομαλοποιημένο 1,5% το 2024.

Η επίδοση της Τράπεζας Πειραιώς στα έσοδα από αμοιβές και προμήθειες (+22% στο 9μηνο) δίνει αφορμή για να αυξήσει τις προβλέψεις για την ανάπτυξη τους για τα έτη 2023 και 2024 σε 5% και 7%, αντίστοιχα. Ο δείκτης ROTE θα είναι 10,8% για τη Eurobank, 8,6% για την Alpha και 8,2% για την Πειραιώς, έναντι στόχων των εταιρειών για 10% – 11%. Αναμένει περαιτέρω ενδείξεις για την ανάκαμψη των ελληνικών τραπεζών και τους κινδύνους σχηματισμού μη εξυπηρετούμενων δανείων στο 2023 προτού συνυπολογίσει τους στόχους της διοίκησης στους αριθμούς στις προβλέψεις της. Οι αλλαγές στις τιμές-στόχους οδηγούνται επίσης από την επιστροφή σε στάθμιση 100% στο βασικό σενάριο αφού είχε μεταβεί σε 25% στο bear case και 75% στο base case το καλοκαίρι λόγω της περιορισμένης ορατότητας όσον αφορά την πορεία των μακροοικονομικών μεγεθών και των κερδών, τότε.

Πηγή: newmoney.gr