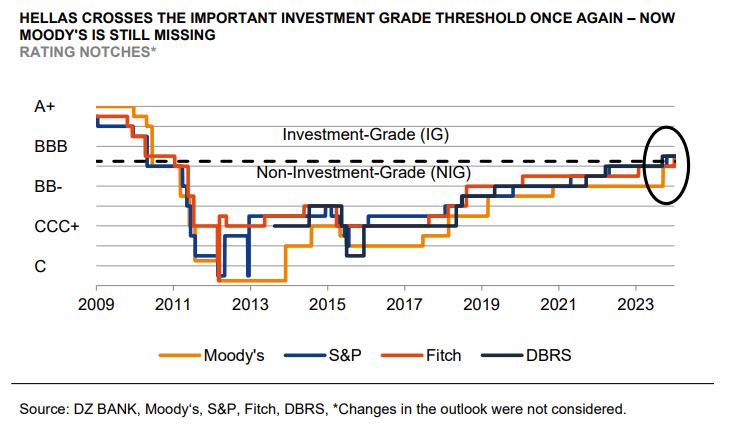

Για success story της Ελλάδας σε ό,τι αφορά τη βελτίωση του αξιόχρεού της μιλά η DZ Bank, έπειτα και από την αναβάθμιση της πιστοληπτικής ικανότητας της χώρας στην επενδυτική βαθμίδα (στο ΒΒ+ από ΒΒΒ-) και από τη Fitch. «Η Ελλάδα παραμένει στην λωρίδα ταχείας κυκλοφορίας των αξιολογήσεων» σημειώνουν οι αναλυτές του γερμανικού επενδυτικού οίκου, προσθέτοντας ότι σχεδόν καμία άλλη χώρα δεν έχει επιτύχει μία τέτοια βελτίωση του αξιόχρεού της τα τελευταία χρόνια.

Όπως θυμίζει η DZ Bank, η Fitch είχε υποβαθμίσει την Ελλάδα στο junk στις αρχές του 2011, εν μέσω της κρίσης χρέους. Το 2012, ο οίκος αξιολόγησης έθεσε τη χώρα για ένα σύντομο χρονικό διάστημα σε στάση πληρωμών – default (restricted default). «Με την τελευταία αναβάθμιση, η Αθήνα επιστρέφει τώρα στην κορυφαία επενδυτική κατηγορία της Fitch για τους εκδότες κρατικών ομολόγων από όλο τον κόσμο», σημειώνουν οι αναλυτές.

Βέβαια, η DZ Bank αναγνωρίζει ότι η αναβάθμιση της Fitch κάθε άλλο παρά έκπληξη αποτέλεσε για την αγορά και τους επενδυτές. Η Fitch ακολούθησε την DBRS και την S&P, οι οποίες είχαν ήδη δώσει αξιολόγηση επενδυτικής βαθμίδας στην Ελλάδα τον Σεπτέμβριο και τον Οκτώβριο αντίστοιχα, με τον γερμανικό οίκο να επισημαίνει την υψηλή ταχύτητα των αναβαθμίσεων.

Η Fitch απέδωσε την αναβάθμισή της στις εξαιρετικά ευνοϊκές δυναμικές του χρέους και στην αυστηρή αφοσίωση στη δημοσιονομική προσαρμογή. Ο οίκος εκτιμά ότι το ελληνικό χρέος θα πέσει σχεδόν στο 140% έως το 2027 και μάλιστα θα είναι τότε ελαφρώς χαμηλότερο από εκείνο της Ιταλίας. Η μεγάλη μείωση του ελληνικού χρέους είναι αποτέλεσμα του χαμηλού κόστους εξυπηρέτησής του, της πολύ μακρινής περιόδου λήξης (18 χρόνια) και του υψηλού επιπέδου ρευστών διαθεσίμων (στο 16,5% του ΑΕΠ).

Πάντως, όπως επισημαίνει η DZ Bank, το ελληνικό «success story» των αξιολογήσεων έχει ήδη προεξοφληθεί και με το παραπάνω στην αγορά ομολόγων κατά τη διάρκεια του έτους. Τα spreads έναντι των γερμανικών bunds βρίσκονται στα χαμηλότερα επίπεδα των τελευταίων ετών. Παρόλα αυτά, η αναβάθμιση της Fitch επιφέρει μία καθοριστική αλλαγή στην αγορά των ελληνικών ομολόγων, καθώς οι ελληνικοί τίτλοι μπορούν τώρα να περιληφθούν στους δείκτες ομολόγων, όπως αυτοί της IHS Markit. Για να το πετύχει αυτό, η Ελλάδα χρειαζόταν αξιολόγηση επενδυτικής βαθμίδας από τουλάχιστον δύο εκ των τριών μεγάλων οίκων αξιολόγησης (S&P, Moody’s και Fitch).

Με ομόλογα ονομαστικής αξίας περίπου 88 δισ. ευρώ σε κυκλοφορία, η Ελλάδα θα έχει μια μικρή στάθμιση στους δείκτες, όμως funds που κάνουν ενεργή διαχείριση αλλά και στρατηγικές παθητικών επενδύσεων θα μπορούσαν να οδηγήσουν σε αυξημένη ζήτηση για τα ελληνικά ομόλογα βραχυπρόθεσμα, εξηγεί η DZ Bank.

Παρότι τα περιθώρια συρρίκνωσης των spreads εκτιμάται ότι έχουν ήδη εξαντληθεί, η εξέλιξη αυτή σημαίνει ότι τα ελληνικά ομόλογα δεν θα τα πάνε χειρότερα από άλλα της Ν. Ευρώπης μεσοπρόθεσμα.

Πάντως, η DZ Bank δεν αλλάζει ακόμα τον χαρακτηρισμό «αυξημένου ρίσκου» που έχει δώσει στα ελληνικά ομόλογα, καθώς επισημαίνει ότι παρά τις τελευταίες επιτυχίες, η Moody’s δεν έχει δώσει ακόμα στην Ελλάδα την επενδυτική βαθμίδα. Συνεπώς, είναι η μοναδική χώρα της Ευρωζώνης που έχει αξιολόγηση junk έστω από έναν οίκο.