Στο «μικροσκόπιο» της Eurostat εξακολουθούν να βρίσκονται GACS και «Ηρακλής», τα δύο σχήματα Ιταλίας και Ελλάδας που προβλέπουν την τιτλοποίηση «κόκκινων» δανείων με, ταυτόχρονη, παροχή κρατικών εγγυήσεων.

Σχεδόν τέσσερις μήνες μετά τις ενστάσεις που ήγειρε, αναφορικά με τον τρόπο εγγραφής στο χρέος των εγγυήσεων που δόθηκαν από τις κυβερνήσεις των δύο χωρών, προκειμένου να προχωρήσουν οι τιτλοποιήσεις, ζητώντας να προσμετρηθούν σε αυτό πριν καταπέσουν, η ευρωπαϊκή στατιστική αρχή δεν έχει ακόμη ανακοινώσει την απόφασή της.

«Η πολιτική κατάσταση στην Ιταλία από τη μία, σε συνδυασμό με την εκκρεμότητα του Αρείου Πάγου για τη νομιμοποίηση ή μη των servicers να διενεργούν πλειστηριασμούς, φέρεται να έχει ”παγώσει” τις όποιες συζητήσεις», σχολιάζουν στο newmoney αρμόδιες πηγές, εκτιμώντας πως στο τέλος, το αποτέλεσμα θα είναι θετικό, επιτρέποντας αφενός, την παράταση της ισχύος του GACS και αφετέρου, την ολοκλήρωση του «Ηρακλή», μιας και εκκρεμούν τρεις τιτλοποιήσεις (Frontier ΙΙ από την Εθνική Τράπεζα, Sunrise III από την Τράπεζα Πειραιώς και Solar, η κοινή τιτλοποίηση και των τεσσάρων συστημικών Ομίλων).

Εν αναμονή των εξελίξεων που ενδέχεται να επιβαρύνουν το ελληνικό δημόσιο χρέος μεταξύ πέντε δισ. ευρώ (σ.σ. σύμφωνα με τους υπολογισμούς της AXIA) και περίπου 18 δισ. ευρώ, όσο, δηλαδή, είναι και το ύψος των εγγυήσεων, το newmoney επιχειρεί ένα κρας τεστ στα δύο σχήματα που σε κάθε περίπτωση άλλαξαν την αγορά «κόκκινων» δανείων.

Οι συναλλαγές: Από τον Δεκέμβριο του 2019, οπότε και ο «Ηρακλής» ψηφίστηκε στην Ολομέλεια της Βουλής, οι τέσσερις συστημικές τράπεζες έχουν υλοποιήσει 13 συναλλαγές τιτλοποιήσεων, ενώ εκκρεμούν άλλες τρεις, συνολικής μεικτής λογιστικής αξίας 49,484 δισ. ευρώ. Από αυτά, 12,6 δισ. ευρώ αντιστοιχούν σε τέσσερις συναλλαγές που έχει κάνει η Eurobank, 14,2 δισ. ευρώ σε, επίσης, τέσσερις συναλλαγές από την Alpha Bank, 16,6 δισ. ευρώ σε έξι συναλλαγές της Τράπεζας Πειραιώς και 5,9 δισ. ευρώ σε μία συναλλαγή της Εθνικής Τράπεζας.

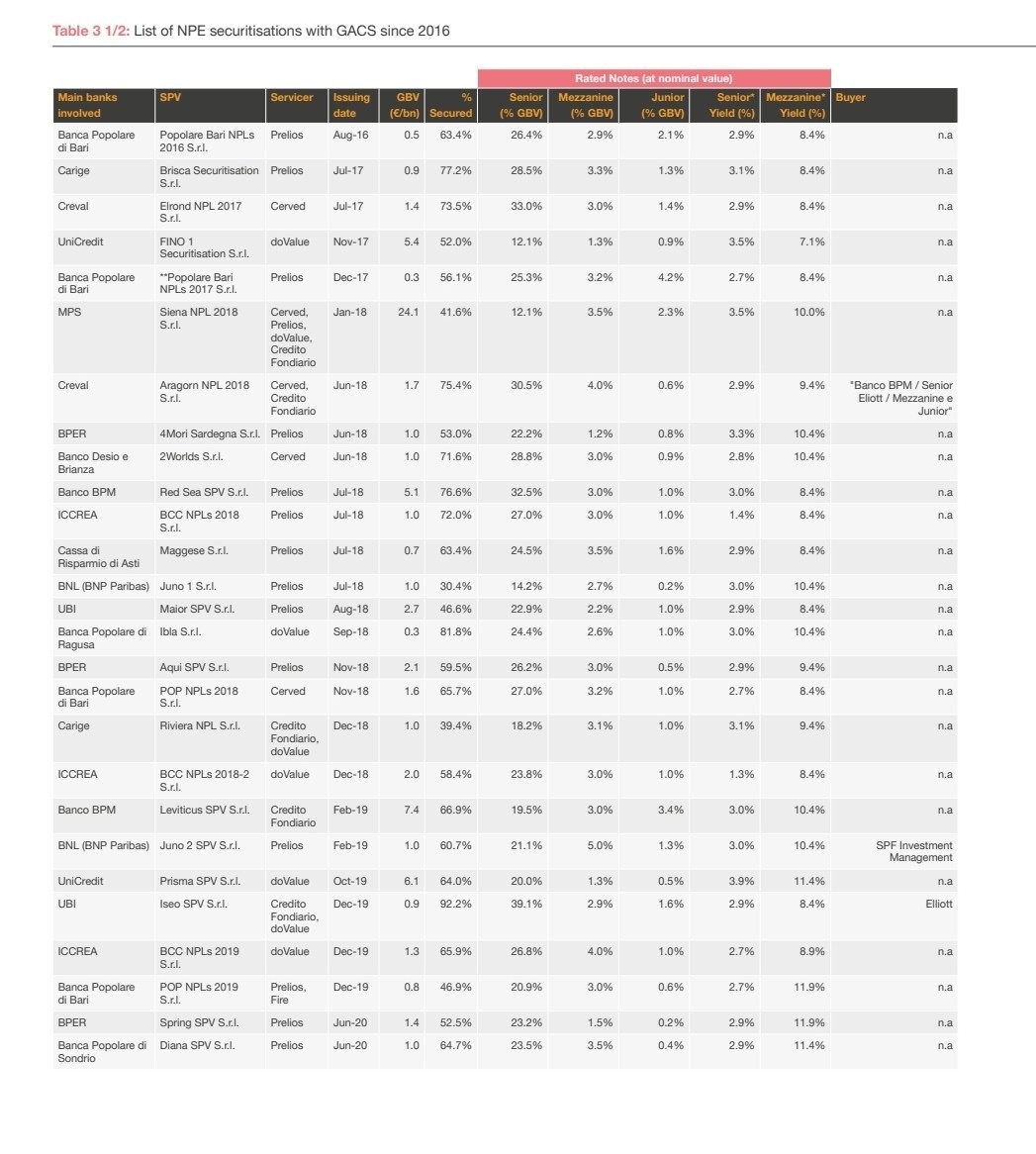

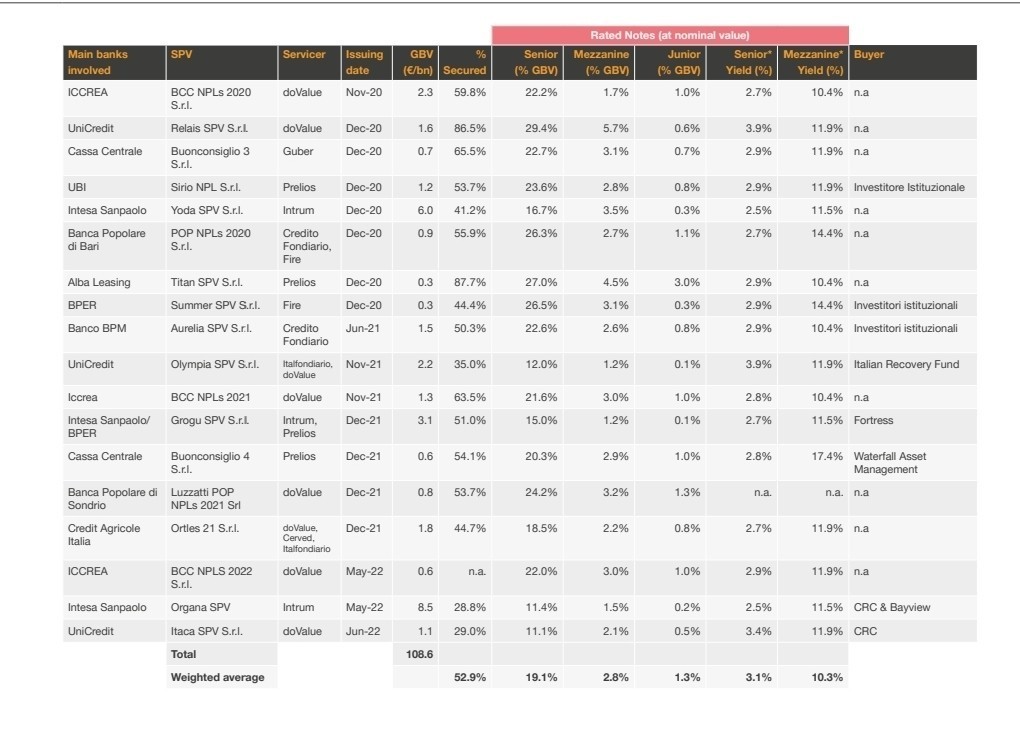

Μέσω του GACS, σύμφωνα με σχετική έρευνα της PWC, έχουν μέχρι σήμερα ολοκληρωθεί 45 συναλλαγές, ύψους 110 δισ. ευρώ, εκ των οποίων το 52,6% αφορά σε δάνεια με εξασφαλίσεις και το 47,4% χωρίς εξασφαλίσεις.

Οι αποδόσεις: Σύμφωνα με τον κ. Ηλία Κυριακόπουλο, διευθύνοντα εταίρο της Αιγίς ΣΚ και ανεξάρτητου επόπτη του «Ηρακλή», συνολικά η διαχείριση των τιτλοποιήσεων από τους servicers σημειώνει ελαφρά υπεραπόδοση, με τους στόχους των business plans να υλοποιούνται κατά μέσο όρο στο 105%.

Υπενθυμίζεται πως σε πρόσφατη τοποθέτησή του ο πρώην πρόεδρος της Ένωσης Εταιριών Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (ΕΕΔΑΔΠ) και διευθύνων σύμβουλος της doValue Greece, κ. Τάσος Πανούσης, είχε υπογραμμίσει πως η πανδημία αποτέλεσε μία νέα, απρόβλεπτη πρόκληση που δεν ήταν δυνατόν να μην επηρεάσει την υλοποίηση των επιχειρηματικών πλάνων των τιτλοποιήσεων. «Τα πλάνα που είχαν καταρτισθεί πριν από την εκδήλωσή της είναι φυσικό να παρουσιάζουν αποκλίσεις, ωστόσο, δεν υπάρχει εκτροχιασμός. Αντίθετα, τα business plans των τιτλοποιήσεων που έχουν συνεκτιμήσει τις επιπτώσεις της πανδημίας όχι απλώς εκτελούνται, αλλά τις περισσότερες των περιπτώσεων ξεπερνούν και τους στόχους», τόνιζε χαρακτηριστικά.

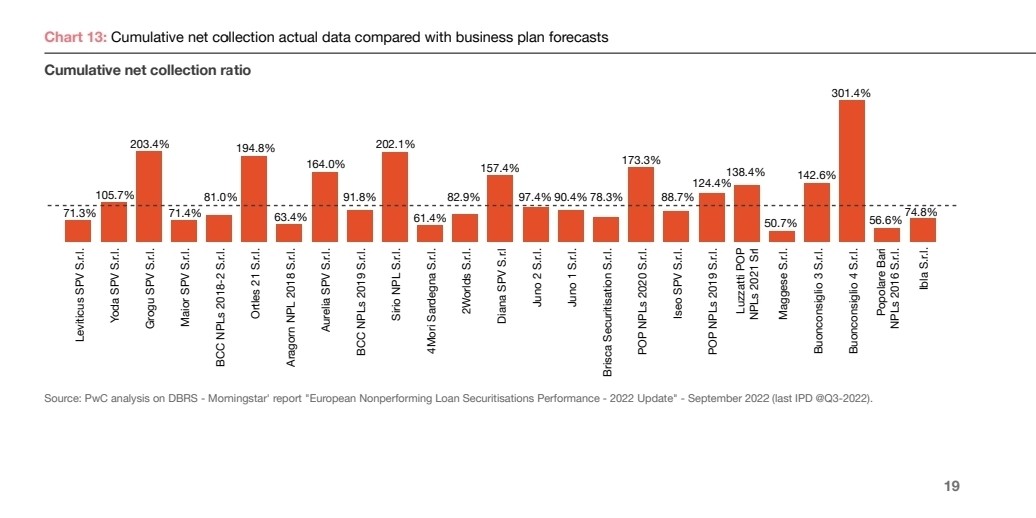

Στο GACS από την άλλη πλευρά, 14 από τις 25 κορυφαίες – βάσει αξίας – συναλλαγές καταγράφονται υποαποδόσεις. «Μεταξύ των 25 συναλλαγών που αναλύθηκαν τη χειρότερη επίδοση από άποψη ανακτήσεων εμφάνισε το Project Maggese που έκλεισε το 2018 από την Cassa di Risparmio di Asti και αφορά σε χαρτοφυλάκιο, ύψους 700 εκατ. ευρώ, με την απόκλιση να προσεγγίζει το -50,7%. Στον αντίποδα, η καλύτερη απόδοση καταγράφεται στο Project Buonconsiglio 4, το οποίο ολοκληρώθηκε από το CCB το 2021 και σχετίζεται με χαρτοφυλάκιο, αξίας 600 εκατ. ευρώ, με τη διαφορά έναντι του αρχικού business plan να είναι στο +301,4%», εξηγεί η PWC.

Οι εγγυήσεις και τα ποσοστά των ομολόγων: Για συνολικές τιτλοποιήσεις, ύψους 47,9 δισ. ευρώ, το ελληνικό δημόσιο έχει εγγυηθεί τα 18,7 δισ. ευρώ, ήτοι το ποσοστό του senior note είναι 39%. Να σημειωθεί ότι το ποσοστό της εγγύησης διαφοροποιείται ανάλογα με το χαρτοφυλάκιο που έχει τιτλοποιήσει κάθε τράπεζα και κυμαίνεται από το 11,5% στην περίπτωση, για παράδειγμα, του χαρτοφυλακίου Vega της Tράπεζας Πειραιώς και φθάνει έως και το 50,1% για το χαρτοφυλάκιο Frontier I της Εθνικής Tράπεζας. Η mezzanine «φέτα» αντιστοιχεί στο 0,9% και η junior στο 60,1%.

Στο GACS η κατάσταση είναι μάλλον διαφορετική. Για συνολικές τιτλοποιήσεις 108,6 δισ. ευρώ το senior κομμάτι αφορά σε 19,1%, ενώ mezzanine και junior διαμορφώνονται σε 2,8% και 1,3% αντίστοιχα. Σύμφωνα με αρμόδιες πηγές, στην περίπτωση της Ιταλίας οι senior notes ομολογίες τιτλοποιήσεων έχουν υψηλότερη πιστοληπτική διαβάθμιση, γεγονός που δικαιολογεί τις αποκλίσεις.

Το ενδεχόμενο παράτασης: «Ο ”Ηρακλής” μας τελείωσε». Αυτό σχολιάζουν στο newmoney πηγές με γνώση, εκτιμώντας πως το ενδεχόμενο παράτασης του μηχανισμού που βοήθησε τις τράπεζες να «καθαρίσουν» τους ισολογισμούς του, είναι μάλλον απίθανο. Υπενθυμίζεται πως για το θέμα είχε τοποθετηθεί και ο διοικητής της Τράπεζας της Ελλάδος (ΤτΕ), κ. Γιάννης Στουρνάρας, σημειώνοντας χαρακτηριστικά: «Προσωπικά δεν θεωρώ απαραίτητη την παράταση του προγράμματος. Και οι τέσσερις σημαντικές τράπεζες έχουν επιτύχει μονοψήφιους δείκτες μη εξυπηρετούμενων δανείων και η απόσταση από το μέσο όρο της ΕΕ προβλέπεται να καλυφθεί με οργανικό τρόπο ή μέσω απευθείας πωλήσεων εκτός του Σχεδίου ‘Ηρακλής’. Παράλληλα, σε ένα βασικό σενάριο η επίδραση των νέων ΜΕΔ λόγω της επιδείνωσης της οικονομικής κατάστασης θα είναι διαχειρίσιμη. Βεβαίως, αρμόδια να αποφασίσει την παράταση ή μη του προγράμματος είναι η ελληνική κυβέρνηση».

Στην Ιταλία, πάντως, διαπραγματεύονται για ακόμη μία παράταση – αρχικά για δύο έτη, με πιθανότητα νέας ανανέωσης για ακόμη έναν χρόνο – χωρίς, ωστόσο, ακόμη να έχουν ληφθεί αποφάσεις. «Η ιταλική κυβέρνηση εξετάζει την πιθανότητα αλλαγών, τόσο στο σκέλος του rating των senior notes (σ.σ. να γίνει BBB+), όσο και στο ύψος της εγγύησης από το 100% στο 80%, παρά το γεγονός ότι αυτό ενδέχεται να καταστήσει το σχήμα λιγότερο ελκυστικό για τους πωλητές», τονίζει η PWC.

Πηγή: newmoney.gr