H Goldman Sachs παραμένει στις θετικές θέσεις της για τα κεφάλαια, τις θέσεις σε ομόλογα, το επενδυτικό χαρτοφυλάκιο, αλλά και τη ρευστότητα των ελληνικών τραπεζών, αλλά και των τραπεζών που καλύπτει στην Κεντρική και Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική (CEEMEA).

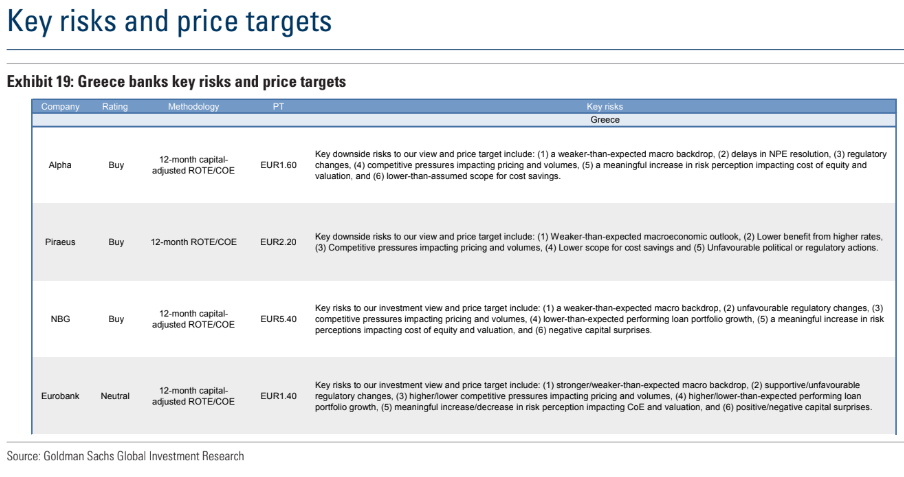

Ειδικά για τις εγχώριες τράπεζες, η τράπεζα διατηρεί αμετάβλητες τιμές στόχους και συστάσεις, παρά τις δύσκολες συνθήκες που επικρατούν στις τραπεζικές μετοχές. Διατηρεί τις συστάσεις αγοράς (buy) για τις μετοχές της Alpha Bank, Εθνικής Τράπεζας και Τράπεζας Πειραιώς με τιμές στόχους τα 1,60 ευρώ, τα 5,40 ευρώ, κατά τα 2,20 ευρώ, ενώ για τη μετοχή της Eurobank, η τιμή στόχος είναι τα 1,40 ευρώ και η σύσταση ουδέτερη.

Σύμφωνα με τους υπολογισμούς της Goldman Sachs, οι ελληνικές τράπεζες όχι μόνο βελτίωσαν σημαντικά τα συνολικά τους κεφάλαια και τον δείκτη κεφαλαίων CET1 κατά τη διάρκεια του 2022 κατά μέσο όρο περίπου 1,8 ποσοστιαίες μονάδες σε ετήσια βάση, αλλά το guidance τους συνεπάγεται βελτίωση στην κεφαλαιακή επάρκεια της τάξης των 100-150 μ.β. φέτος και 250-350 μ.β. έως το 2025, άνοδος η οποία δεν θα βασίζεται σε νέες εκδόσεις ομολόγων Additional – AT1 ή Tier 2.

Ο δείκτης βασικών εποπτικών CET1 για τις Εθνική Τράπεζα, Eurobank, Alpha Bank, Τράπεζα Πειραιώς ήταν 15,6%, 15,2%, 11,9% και 11,5% έναντι ελάχιστων επιπέδων της τάξεως του 9,4-9,5%. Ο δείκτης της συνολικής κεφαλαιακής επάρκειας ήταν 16,8%, 18,2%, 16,1% και 16,4% στο τέλος του 2022, επισημαίνουν οι αναλυτές του οίκου.

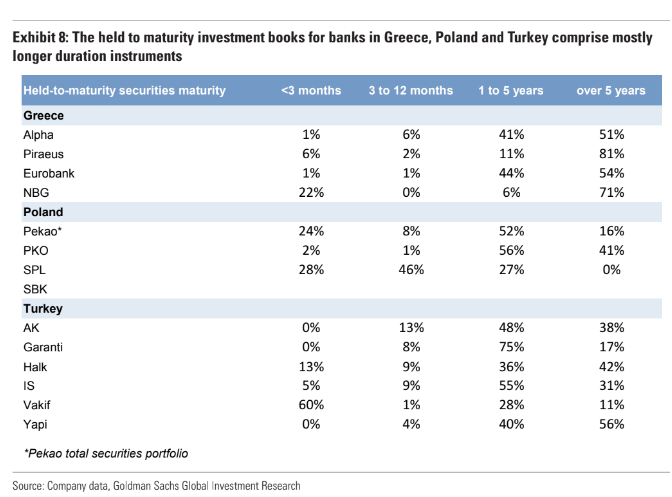

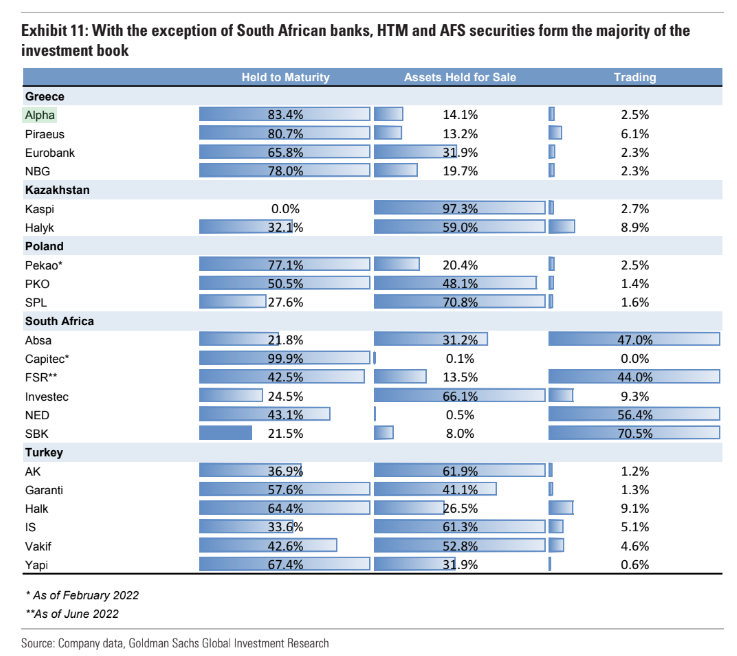

Σύμφωνα με τους υπολογισμούς της αμερικανικής τράπεζας, το χαρτοφυλάκιο των ομολόγων διακρατούμενων έως τη λήξη (Held to Maturity – HTM) ήταν το 83,4% για την Alpha Bank, 80,7% για την Τράπεζα Πειραιώς, 65,8% για τη Eurobank και 78% για την Εθνική Τράπεζα. Το προφίλ λήξης ήταν 51% άνω των 5 ετών για την Alpha Bank, 81% για την Τράπεζα Πειραιώς, 54% για τη Eurobank και 71% για την Εθνική Τράπεζα. Σύμφωνα με τα στοιχεία που υπολογίζει η GS, οι τέσσερις τράπεζες είχαν δείκτες ρευστότητας (LCR) 198%, δείκτη NFSR 132% και δάνεια προς καταθέσεις μόλις 67%.

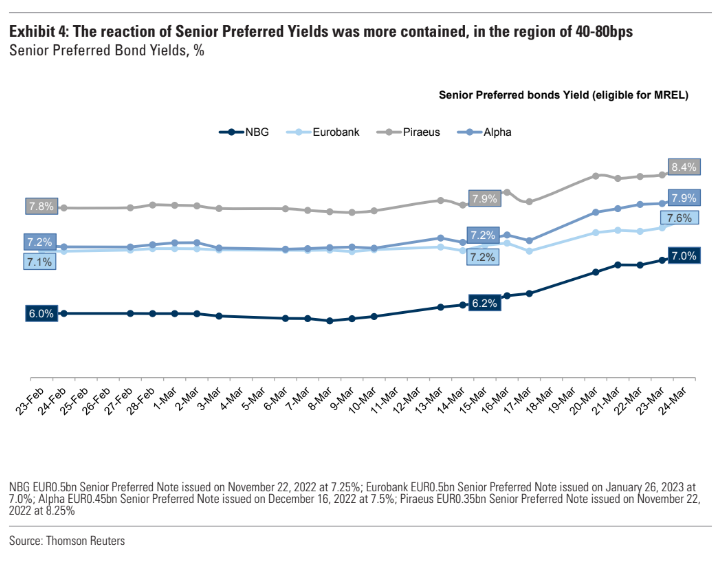

Η πρόσφατη μεταβλητότητα της αγοράς γύρω από τις εκδόσεις χρέους κατώτερης βαθμίδας (AT1), πάντως, δεν άφησε ανεπηρέαστη την τιμολόγηση ούτε των senior ομολόγων στην Ελλάδα. Οι αποδόσεις των senior preferred εκδόσεων ανώτερης εξασφάλισης των ελληνικών τραπεζών διευρύνθηκαν κατά 60 μ.β. περίπου τις τελευταίες δύο εβδομάδες έναντι 160 μ.β. διεύρυνσης των αποδόσεων των AT1. Αυτό μπορεί να συνεπάγεται υψηλότερο κόστος έκδοσης νέων ομολόγων (τουλάχιστον προσωρινά) σε σχέση με το επίπεδο των τελευταίων δύο εβδομάδων, εξηγεί η τράπεζα. Σημειώνει ωστόσο ότι οι ελληνικές τράπεζες αναμένουν ότι η αυξανόμενη πιθανότητα το ελληνικό δημόσιο χρέος να αποκτήσει την επενδυτική βαθμίδα το δεύτερό εξάμηνο της φετινής χρονιάς μπορεί να στηρίξει την τιμολόγηση των ομολόγων και, ως εκ τούτου, να μειώσει το κόστος της έκδοσης νέων ομολόγων.

Πηγή: newmoney.gr