Θετική για την αξιολόγηση του ελληνικού τραπεζικού συστήματος χαρακτηρίζει η Moody’s την έξοδο του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τη Eurobank και τη σχεδιαζόμενη αποεπένδυση από τις υπόλοιπες τράπεζες. Σύμφωνα με τον οίκο, η αποεπένδυση από την Εθνική και την Τράπεζα Πειραιώς θα είναι δυσκολότερη, καθώς τα ποσοστά συμμετοχής είναι μεγαλύτερα, ενώ το ΤΧΣ αναμένεται να εισπράξει 3-4 δισ. ευρώ από τις συμμετοχές του συνολικά.

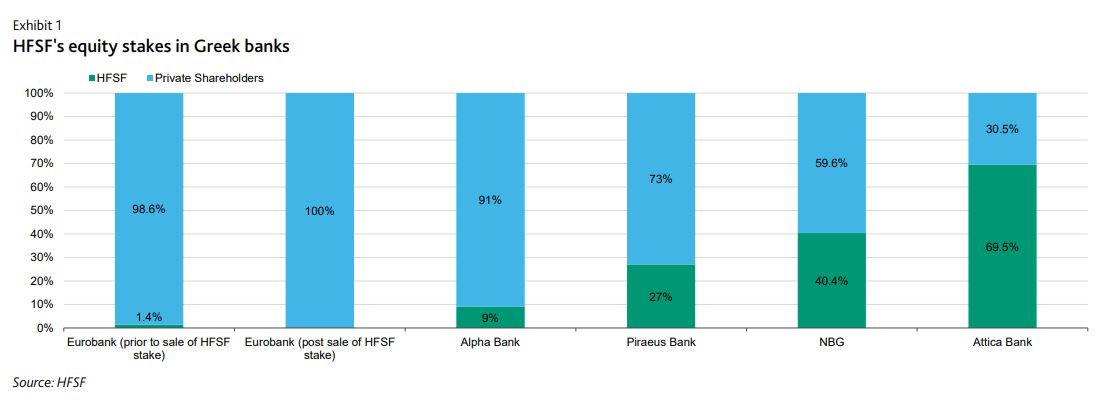

Όπως σημειώνει η Moody’s, η Eurobank γίνεται η πρώτη συστημική τράπεζα χωρίς συμμετοχή του Δημοσίου στο μετοχικό της κεφάλαιο. Συνεπώς, η ρευστότητα της μετοχής της τράπεζας αναμένεται να βελτιωθεί, καθιστώντας την πιο ελκυστική σε δυνητικούς ιδιώτες επενδυτές και επιτρέποντάς της να αντλήσει κεφάλαια ανάλογα με τις ανάγκες της.

Τα νέα κεφάλαια θα στηρίξουν την ανάπτυξη της Eurobank και την ικανότητά της να χορηγεί νέα δάνεια στην πραγματική οικονομία. Το deal αντανακλά επίσης τα σημαντικά βελτιωμένα χρηματοοικονομικά θεμελιώδη της τράπεζας κατά τα τελευταία τρία χρόνια.

Όπως σημειώνει η Moody’s, το ΤΧΣ έπαιξε κρίσιμο ρόλο στην ανακεφαλαιοποίηση του ελληνικού τραπεζικού συστήματος και την αποκατάσταση της χρηματοοικονομικής σταθερότητας μετά την ελληνική κρίση του 2012-2015.

Το ΤΧΣ έχει πάρει την στρατηγική απόφαση να πουλήσει όλες τις συμμετοχές του στις τέσσερις μεγάλες τράπεζες έως το τέλος του 2025. Ενώ το Ταμείο είναι αφοσιωμένο στον στόχο αυτό, στην περίπτωση που δεν μπορέσει να το επιτύχει εντός του χρονοδιαγράμματος, θα πρέπει να συμφωνήσει με την κυβέρνηση και τον ESM για τη σύσταση ενός διαδόχου οργανισμού που θα κληρονομήσει τις επενδύσεις αυτές.

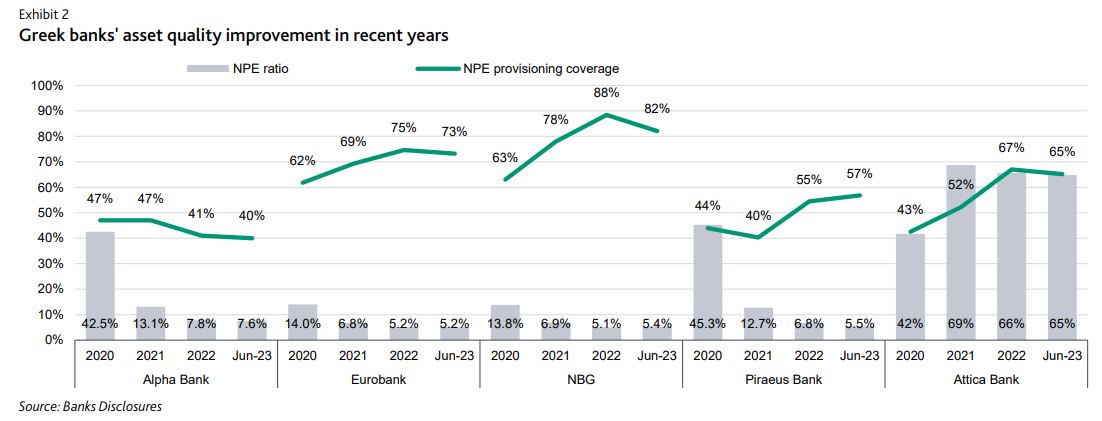

Πάντως, ο οίκος διαπιστώνει ότι το ρίσκο υλοποίησης έχει ελαχιστοποιηθεί, λόγω της βελτίωσης της ποιότητας ενεργητικού, της μείωσης των κόκκινων δανείων και της αύξησης των προβλέψεων για NPEs τα τελευταία χρόνια, σε συνδυασμό με την βελτίωση της κερδοφορίας του κλάδου.

Στο πλαίσιο αυτό, ενώ το ΤΧΣ έχει συσσωρεύσει ζημιές 38,6 δισ. ευρώ με βάση τη δίκαιη αξία, η Moody’s υπολογίζει ότι θα μπορέσει να ανακτήσει 3-4 δισ. ευρώ, με βάση τις τρέχουσες τιμές των μετοχών, μειώνοντας το κόστος της ανακεφαλαιοποίησης και σταθεροποίησης του τραπεζικού συστήματος για το κράτος.

Σε κάθε περίπτωση, ο οίκος θεωρεί ότι η αποεπένδυση του ΤΧΣ από την Εθνική και την Πειραιώς θα είναι πιο δύσκολη σε σχέση με το deal της Eurobank, γιατί τα ποσοστά είναι πολύ υψηλότερα (40,4% και 27% αντίστοιχα), ενώ το ποσοστό 9% της Alpha Bank θα είναι πιο εύκολο να διατεθεί.

Όπως σημειώνει η Moody’s, το ΤΧΣ προτιμά τους στρατηγικούς επενδυτές για αυτά τα μεγάλα ποσοστά, όπως για παράδειγμα διεθνώς αναγνωρισμένα χρηματοοικονομικά ιδρύματα και μακροπρόθεσμα επενδυτικά κεφάλαια –μεταξύ αυτών και οι αξιόπιστοι υπάρχοντες μέτοχοι- προκειμένου να βελτιωθεί η ικανότητα των τραπεζών να προσαρμόζονται και να αντιμετωπίζουν τις νέες προκλήσεις στην αγορά, όπως ο ψηφιακός μετασχηματισμός και η βελτίωση της εξυπηρέτησης πελατών.