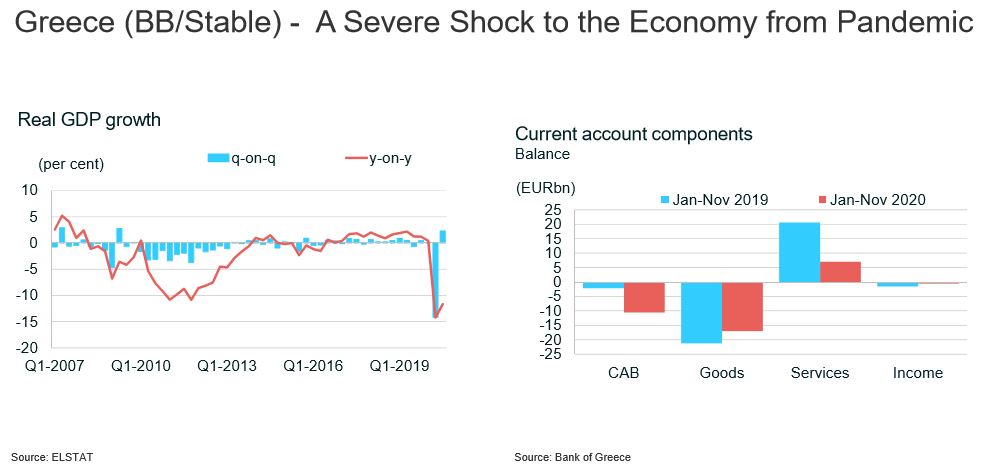

Μπορεί η πανδημία να προκαλεί μεγάλη αύξηση του ελληνικού χρέους, αλλά δεν θα πυροδοτήσει άλλες υποβαθμίσεις της πιστοληπτικής ικανότητας της Ελλάδας, όπως προέκυψε από webinar της Fitch Ratings. «Έχουμε εμπιστοσύνη στη βιωσιμότητα των δημόσιων οικονομικών της Ελλάδας», ακόμα και μετά το μεγάλο σοκ του κορωνοϊού, ανέφερε χαρακτηριστικά ο αναλυτής του οίκου, Άλεξ Μουσκατέλι.

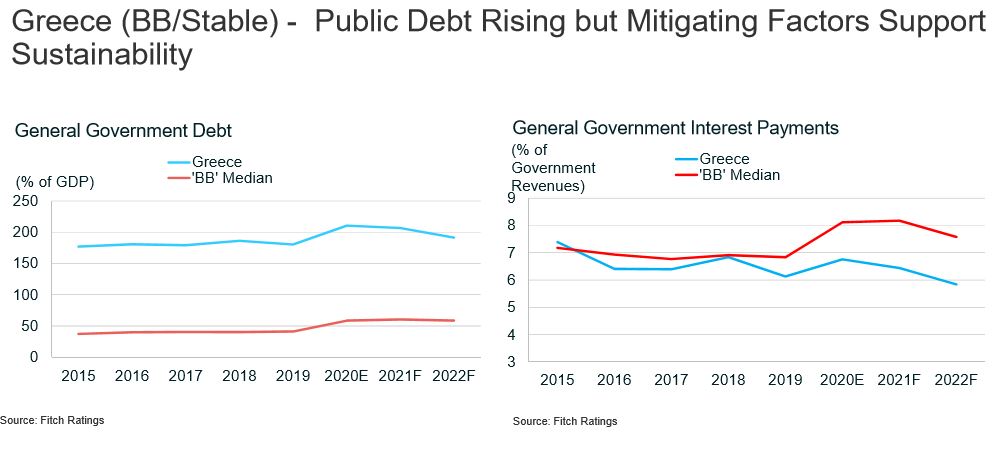

Η Fitch Ratings αξιολογεί την Ελλάδα στο ΒΒ με σταθερές προοπτικές, παρότι το ελληνικό χρέος (ως ποσοστό του ΑΕΠ) είναι κατά 3,5 φορές υψηλότερο από το μέσο όρο των άλλων κρατών που βρίσκονται στην ίδια βαθμίδα. Όπως εξήγησε ο Μουσκατέλι, το υψηλό επίπεδο του χρέους αντισταθμίζεται από παράγοντες όπως οι πληρωμές τόκων, οι οποίες κινούνται χαμηλότερα από το μέσο όρο της κατηγορίας ΒΒ ως ποσοστό των κρατικών εσόδων. Πρόκειται για το αποτέλεσμα των ευνοϊκών όρων χρηματοδότησης από τους πιστωτές του επίσημου τομέα αλλά και της στήριξης των ελληνικών κρατικών ομολόγων μέσω του έκτακτου προγράμματος ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας για την πανδημία (PEPP).

Στο πλαίσιο αυτό, ο Μουσκατέλι ξεκαθάρισε ότι δεν υπάρχει ένα συγκεκριμένο όριο στο δείκτη χρέους που θα οδηγούσε αυτόματα σε μια υποβάθμιση. Οι αναλυτές της Fitch δεν κοιτάζουν μόνο τους απόλυτους αριθμούς του χρέους/ΑΕΠ, αλλά συνυπολογίζουν μία σειρά από παράγοντες, όπως η τροχιά και η δυναμική του χρέους, το πρωτογενές ισοζύγιο και οι προοπτικές της ανάπτυξης.

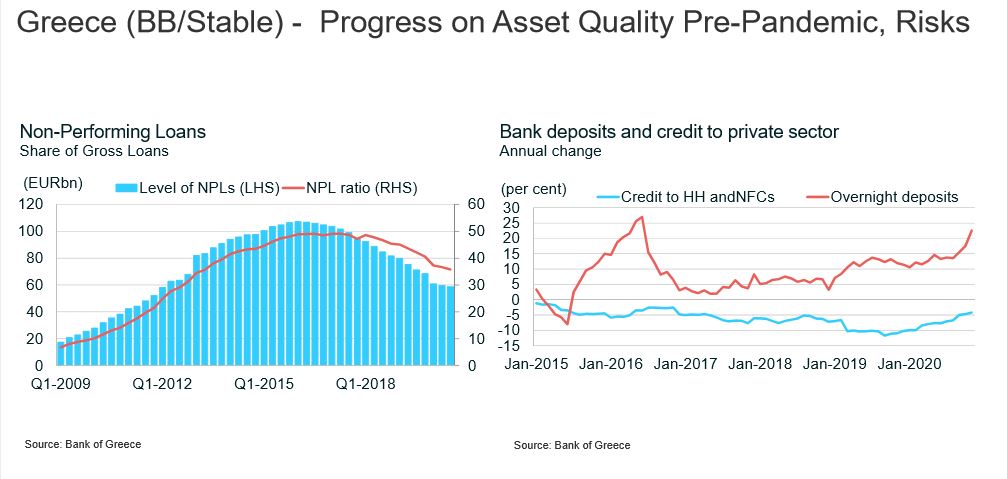

Αναφερόμενος στις προοπτικές του ελληνικού τραπεζικού συστήματος, ο αναλυτής της Fitch Ratings Πάου Λαμπρό εκτίμησε ότι τα μη εξυπηρετούμενα δάνεια θα διαμορφωθούν στα τέλη του 2021 στο 30% του συνόλου, από 36% που είναι σήμερα. Συγκεκριμένα, ο οίκος περιμένει τη μείωση των κόκκινων δανείων μέσα από τιτλοποιήσεις ύψους 25 δισ. ευρώ (από Εθνική, Alpha και Πειραιώς). Με τη βοήθεια του Ηρακλή, τα NPLs υπολογίζεται ότι θα πέσουν στο 24% του συνόλου, όμως η Fitch περιμένει μία επιβάρυνση της τάξης των 5 με 6 ποσοστιαίων μονάδων από τα νέα κόκκινα δάνεια που θα δημιουργηθούν με τη λήξη των μορατόρια.

Η πρόταση της Τράπεζας της Ελλάδος για τη δημιουργία bad bank, παρότι αβέβαιη, θα μπορούσε να επιδράσει θετικά στις προοπτικές της ποιότητας ενεργητικού των τραπεζών μεσοπρόθεσμα, πρόσθεσε ο Λαμπρό.

Κατά τα άλλα, ο αναλυτής προέβλεψε μία αρνητική επίδραση της τάξης των 200-300 μονάδων βάσης στα κεφάλαια των τραπεζών εξαιτίας των τιτλοποιήσεων κόκκινων δανείων καθώς και αδύναμη λειτουργική κερδοφορία για το 2021.

Τα αποτελέσματα των τραπεζών θα στηριχθούν από τις υψηλότερες προμήθειες, τα έσοδα από trading και τα χαμηλότερα λειτουργικά έξοδα, εξαιτίας των προγραμμάτων αναδιάρθρωσης. Την ίδια στιγμή, οι κρατικές εγγυήσεις για δάνεια αναμένεται να στηρίξουν την πιστωτική επέκταση.

Τα προφίλ χρηματοδότησης και ρευστότητας αναμένεται να συνεχίσουν να βελτιώνονται, λόγω των εισροών καταθέσεων και των μέτρων στήριξης της ΕΚΤ.