Η βρετανική ψηφιακή διεκδικητική τράπεζα Kroo Bank ετοιμάζεται για τη συγκέντρωση κεφαλαίων ύψους έως και 70 εκατ. λιρών και πρόκειται να λανσάρει ένα επιτόκιο παρακολούθησης τρεχούμενων λογαριασμών, καθώς αντιτίθεται στα “κρυπτογραφημένα” επίπεδα επιτοκίων των παραδοσιακών τραπεζών.

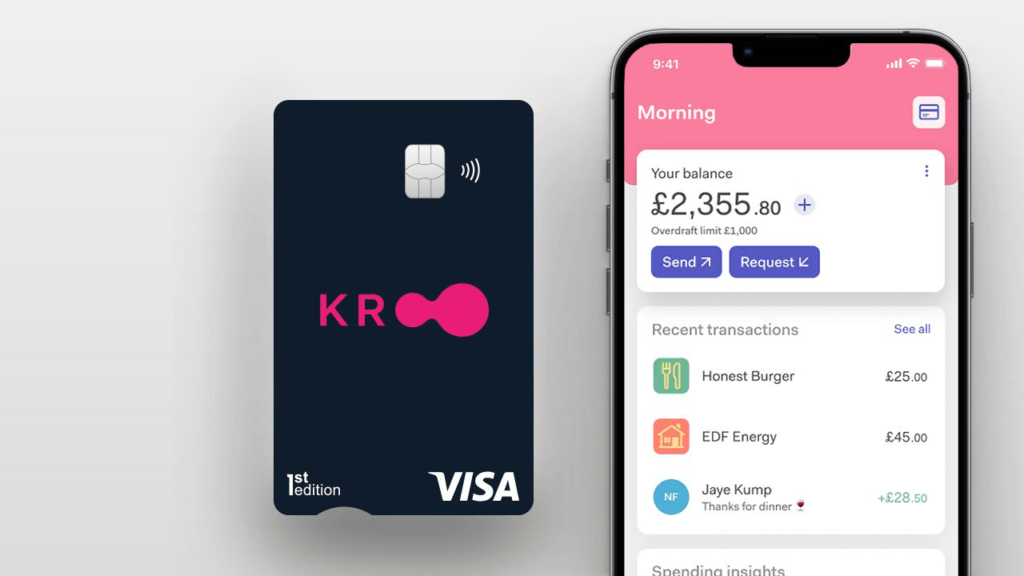

Η Kroo έλαβε πλήρη τραπεζική άδεια στο Ηνωμένο Βασίλειο πέρυσι και έχει προκαλέσει αναταραχή στην αγορά με το τρέχον επιτόκιο 4,35% στον τρέχοντα λογαριασμό της, το οποίο ξεπερνά τους ανταγωνιστές της και αξιολογήθηκε από τον οικονομικό ειδήμονα Martin Lewis ως “κορυφαίος τραπεζικός λογαριασμός”.

Τον Οκτώβριο, η Kroo θα λανσάρει ένα επιτόκιο παρακολούθησης, σε μια προσπάθεια να προσελκύσει πελάτες.

Αυτό το επιτόκιο παρακολούθησης θα προβλέπει ότι οι πελάτες θα πληρώνονται με επιτόκιο, το οποίο θα είναι 0,9% χαμηλότερο από το βασικό επιτόκιο της Τράπεζας της Αγγλίας, το οποίο επί του παρόντος είναι 5,25%.

Η μείωση κατά 0,9 τοις εκατό, λέει ο διευθύνων σύμβουλος της Kroo Andrea De Gottardo, είναι “το ελάχιστο για να καλυφθεί μέρος του κόστους”.

Ο ίδιος προσθέτει:

“Οι τράπεζες ήταν για πάρα πολύ καιρό πάρα πολύ σκοτεινές και αινιγματικές και ο πελάτης δεν καταλαβαίνει ποτέ ακριβώς πώς καθορίζεται το επιτόκιο”.

Με το επιτόκιο παρακολούθησης, λέει ότι ο πελάτης είναι “πλήρως εξουσιοδοτημένος και γνωρίζει ακριβώς σε τι βασίζεται το επιτόκιο”.

Η τράπεζα που βασίζεται σε εφαρμογή είναι κάτι σπάνιο, καθώς οι τράπεζες σπάνια προσφέρουν σημαντικά επιτόκια σε δωρεάν τρεχούμενους λογαριασμούς.

Η neobank, που ιδρύθηκε το 2016, είναι ακόμη μικρή σε σύγκριση με τις Starling και Monzo, αλλά ελπίζει ότι το εντυπωσιακό επιτόκιο της, σε συνδυασμό με τη διαφήμιση στα μέσα κοινωνικής δικτύωσης μπορεί να προσελκύσει πελάτες.

Ξεκίνησε μια προσφορά προπληρωμένης κάρτας πληρωμών το 2019, την οποία προσπαθεί έκτοτε να καλύψει σε πελάτες πλήρους τρεχούμενου λογαριασμού, μετά τον συμψηφισμό της τραπεζικής της άδειας στο Ηνωμένο Βασίλειο.

Η De Gottardo λέει ότι έχει πλέον περισσότερους από 130.000 τρεχούμενους λογαριασμούς, επτά μήνες μετά την έναρξη του προϊόντος, που αντιπροσωπεύουν ένα “καλό μείγμα” πελατών που μετακινούνται από παραδοσιακές και διεκδικητικές τράπεζες στην Kroo.

Ο De Gottardo λέει ότι στόχος της Kroo είναι να συγκεντρώσει ένα εκατομμύριο πελάτες μέσα στα επόμενα δύο χρόνια. Η κύρια αγορά της είναι οι ηλικίες 18 έως 35 ετών.

Η Kroo (το όνομα δεν σημαίνει κάτι συγκεκριμένο, αλλά θέλει να επικαλεστεί την οικοδόμηση ενός πληρώματος στο μυαλό του καταναλωτή) συγκέντρωσε 33 εκατ. δολάρια (26 εκατ. λίρες) σε μια σειρά Β τον περασμένο Μάιο.

Τώρα επιδιώκει να αυξήσει μεταξύ 50 και 70 εκατομμυρίων λιρών σε έναν γύρο Σειράς Γ, ο οποίος είναι πιθανό να ξεκινήσει αργότερα φέτος ή στις αρχές του επόμενου έτους.

“Θα ήμουν ευτυχής αν το ολοκληρώναμε και το κλείναμε φέτος”, λέει.

Σύμφωνα με την Sifted, η ομάδα της έχει αυξηθεί κατά 137% σε 216 υπαλλήλους τους τελευταίους 12 μήνες. Ο De Gottardo λέει ότι ο αριθμός τους ανέρχεται πλέον σε περίπου 250.

Ο λόγος για την άνοδο, λέει ο De Gottardo, είναι ότι η τράπεζα ήταν πολυάσχολη, προχωρώντας σε δανεισμό, ανοίγοντας ένα δεύτερο γραφείο στο Μάντσεστερ και ξεκινώντας μια προσπάθεια απόκτησης πελατών.

Όσον αφορά τη λήψη πλήρους τραπεζικής άδειας στο Ηνωμένο Βασίλειο, ο De Gottardo λέει ότι είναι “το πιο δύσκολο πράγμα που έχω κάνει ποτέ στη ζωή μου”.

Ήταν “πολύ περισσότερο και πολύ πιο δύσκολο από ό,τι αρχικά περιμέναμε, αλλά καταλαβαίνουμε γιατί είναι τόσο δύσκολο, είναι μεγάλη ευθύνη”, προσθέτει.

Οι επικριτές μπορεί να ισχυριστούν ότι η Kroo άργησε να έρθει στο πάρτι και ότι οι νικητές της βρετανικής neobank έχουν ήδη αποφασιστεί.

Αλλά ο De Gottardo επισημαίνει τα στοιχεία της Τράπεζας της Αγγλίας που δείχνουν ότι το 84% των ανθρώπων στο Ηνωμένο Βασίλειο χρησιμοποιούν παραδοσιακές τράπεζες.

“Όταν σκεφτόμαστε ότι η Monzo και η Starling τα έχουν ήδη καταφέρει, δεν είναι ακριβώς [αλήθεια} επειδή κατάφεραν να προσελκύσουν μόνο ένα πολύ μικρό ποσοστό μιας μεγάλης αγοράς, οπότε υπάρχει ακόμα πολύς χώρος για νέους παίκτες να μπουν εκεί”.

Η Kroo δεν είναι ακόμη κερδοφόρα και ο De Gottardo λέει ότι πιστεύει ότι θα είναι κερδοφόρα σε μικρότερο χρονικό διάστημα από αυτό που χρειάστηκαν η Starling, περίπου πέντε χρόνια, και η Monzo, περίπου οκτώ χρόνια, για να γυρίσουν στα κέρδη. Αλλά δεν θα θέσει ένα χρονοδιάγραμμα για το πότε θα γίνει αυτό.

Η τράπεζα συνεργάζεται με ένα πρόγραμμα αναδάσωσης και φυτεύει δέντρα για κάθε νέο πελάτη που εγγράφεται.