«Η ιστορία επαναλαμβάνεται, πρώτα ως τραγωδία και τη δεύτερη φορά ως φάρσα». Αυτό το ρητό -ένα από τα γνωστότερα του Καρλ Μαρξ- μοιάζει να είναι φτιαγμένο για μια σημερινή κατάσταση, σαν να πρόκειται όντως για φάρσα. Ο λόγος για τον «κρυπτο-χειμώνα» και τις τρομακτικές ομοιότητες που έχει με τον «Πανικό του 1907».

Και στις δύο περιπτώσεις, εν μέσω κρίσης, η αγορά έπεσε σε ποσοστό μεγαλύτερο του 50%, οι επενδυτές πανικοβλήθηκαν και προσπάθησαν να «τραβήξουν» τις επενδύσεις τους, η κατάρρευση ενός ιδρύματος έφερε ένα ντόμινο και, καθώς ρυθμιστικό πλαίσιο δεν υπήρχε, εμφανίστηκε ένας πανίσχυρος παράγοντας ο οποίος επιχείρησε να «σώσει την παρτίδα». Ίδιο «παιχνίδι» διαφορετικά πρόσωπα…

Ας ξεκινήσουμε αντίστροφα: Ήταν Μάιος του 1907. Το χρηματιστήριο της Νέας Υόρκης, από τα ρεκόρ του προηγούμενου έτους και ενώ η αγορά των trust companies βρισκόταν σε κατάσταση booming (τα assets τους είχαν αυξηθεί κατά 244% σε μια δεκαετία), κατέρρευσε ξαφνικά, χάνοντας περισσότερο από 50%. Προκλήθηκε πανικός, καθώς ήταν περίοδος ύφεσης και, ως εκ τούτου, όσο πέρναγαν οι μέρες, όλοι έσπευδαν στις τράπεζες και στις εταιρείες καταπιστευμάτων για να «σηκώσουν» τα χρήματά τους. Καθώς δεν υπήρχε τότε ρυθμιστικό πλαίσιο, ούτε εποπτεύουσα αρχή, ο πανικός βάθυνε όταν χρεοκόπησε ένα από τα μεγαλύτερα χρηματοπιστωτικά ιδρύματα της Νέας Υόρκης, η Knickerbocker Trust Company.

Από τον Μάιο του 1907 μέχρι τον Ιούνιο του 1908, η φυγή κεφαλαίων από τις τράπεζες, η εξαϋλωση της εμπιστοσύνης, η καταρρέουσα αγορά και η ταυτόχρονα προϋπάρχουσα κρίση οδήγησαν σε μια σημαντική οικονομική κρίση. Το 1907 παραμένει ως σήμερα η χρονιά με τον δεύτερο μεγαλύτερο όγκο χρεοκοπιών, στις ΗΠΑ η βιομηχανική παραγωγή μειώθηκε δραματικά, η συνολική παραγωγή κατά 11%, οι εισαγωγές κατά 26%, η ανεργία αυξήθηκε στο 8% από το 3%, ενώ 1,2 εκατομμύρια άνθρωποι αναγκάστηκαν να μεταναστεύσουν. Ακόμα και ο Δήμος της Νέας Υόρκης έφτασε στο χείλος της χρεοκοπίας, καθώς του έλειπαν 20 εκατ. δολάρια, μέχρι ο J.P. Morgan να αποκτήσει ομόλογα αξίας 30 εκατομμυρίων.

«Καλό το μάθημα ιστορίας» θα πει κανείς, αλλά τι σχέση μπορεί να έχει με τον «κρυπτο-χειμώνα» που ζούμε σήμερα; Εν πρώτοις, το bitcoin, το μεγαλύτερο κρυπτονόμισμα, έχασε το 58% της αξίας του κατά τη διάρκεια του β’ τριμήνου του έτους, φέρνοντάς το σε πορεία για τη χειρότερη τριμηνιαία επίδοσή του από το 2011. Η κατάρρευση σχεδόν στο μηδέν των stablecoins UST και Luna έφερε μια πρωτοφανή κρίση πανικού στην αγορά των κρυπτονομισμάτων, η οποία χαρακτηρίζεται περισσότερο ως “bank run”.

Οι πρωταγωνιστές

Ο F. Augustus Heinze ήταν ο ιδρυτής της United Copper Company, μιας από τις «Τρεις βασίλισσες του άνθρακα» της Μοντάνα. Ως το 1906, ο Heinze ήταν ζάμπλουτος και σκόπευε να κατακτήσει και τις Χρηματαγορές. Ο Heinze είχε δύο αδέρφια, τον Otto και τον Arthur, οι οποίοι σχεδίασαν ένα “short squeeze”, εν πολλοίς όμοιο με αυτό που έγινε στη GameStop τον Ιανουάριο του 2021. Ο Otto είχε δει ότι η United Copper είχε 105% βραχυπρόθεσμο επιτόκιο – δηλαδή, διαπραγματεύονταν 450.000 μετοχές αλλά είχαν εκδοθεί μόνο 425.000, με τις υπόλοιπες υπό δανεισμό. Αντίστοιχα, η GameStop είχε 140% βραχυπρόθεσμο επιτόκιο. Και ο Otto Heinze πίστευε ότι η οικογένεια Heinze κατείχε τις περισσότερες από τις εκκρεμείς μετοχές.

Το σχέδιο προέβλεπε την αγορά μετοχών της United Copper, το «φούσκωμα» της τιμής και ο εξαναγαγκασμός των short sellers να αγοράσουν ξανά τη μετοχή σε εξωφρενικές τιμές. Ο Otto βρήκε τη ρευστότητα από την Knickerbocker Trust Company για να εκτελέσει το short squeeze – δεν είχε ακόμα αρκετά χρήματα για να αγοράσει όλες τις μετοχές, αλλά όλα θα πήγαιναν μια χαρά εφόσον ο Heinze θα έβγαζε και κέρδος από το short squeeze.

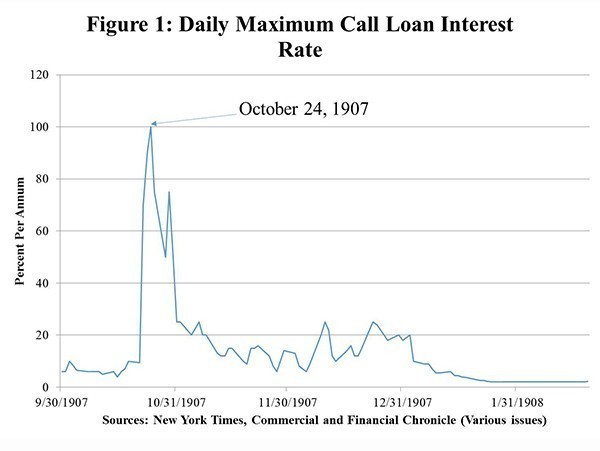

Η Δευτέρα, 14 Οκτωβρίου 1907, ήταν μια συνηθισμένη, ήσυχη μέρα στις αγορές. Η United Copper άνοιξε περίπου στα 39 δολάρια. Μέχρι τις 11 το πρωί, η μετοχή σκαρφάλωνε στο ιστορικό υψηλό των 60 δολαρίων μέχρι να υποχωρήσει ξανά στα 50. Την επομένη, η μετοχή της UC άνοιξε στα 50 δολάρια. Τότε ήταν που ο Otto Heinze έβαλε σε εφαρμογή το σχέδιό του: Κάλεσε τους brokers να παραδώσουν τις μετοχές τους έως τις 2 το μεσημέρι, αναμένοντας ότι θα αδυνατούσαν και ότι θα αναγκάζονταν να αθετήσουν την υποχρέωσή τους. Όμως δεν είχε υπολογίσει σωστά. Και οι 20 brokers μπόρεσαν να ανταποκριθούν και έτσι, το short squeeze είχε ακριβώς το αντίθετο αποτέλεσμα με αυτό που περίμενε ο Heinze: Πλημμύρισε την αγορά με μετοχές της United Copper, προκαλώντας κατάρρευση.

Την επόμενη μέρα, η μετοχή της United Copper θα έκλεινε στα 10 δολάρια. Ο Otto είχε ήδη χρεοκοπήσει, το ίδιο οι οίκοι brokerage που χρησιμοποίησε, ενώ η κατάρρευση της εταιρείας έκανε την τράπεζά της, State Savings Bank of Montana, αφερέγγυα. Ακολούθησε η κατάρρευση του χρηματοδότη του squeeze, της Knickerbocker Trust. Η τελευταία, προκάλεσε ένα bank run σε άλλα καταπιστεύματα και ένα τρομακτικό ντόμινο. Οι τράπεζες σταμάτησαν να παρέχουν βραχυπρόθεσμα δάνεια στους traders -όπως σήμερα τα ανταλλακτήρια παγώνουν τις αναλήψεις- ενώ λόγω των ρευστοποιήσεων το NYSE άρχισε να «γκρεμίζεται» όπως το bitcoin και η συνολική αγορά κρυπτονομισμάτων σήμερα.

Το triggering event, σήμερα, στη θέση της Knickerbocker Trust, ενδέχεται να είναι η χρεοκοπία της 3 Arrows Capital. Κι αυτό τη στιγμή που ο δισεκατομμυριούχος ιδρυτής του ανταλλακτηρίου κρυπτονομισμάτων FTX, Sam Bankman-Fried αποκαλύπτει ότι κάποια ανταλλακτήρια κρυπτονομισμάτων έχουν ήδη ξεμείνει από κεφάλαια και είναι ζήτημα λίγου χρόνου να κηρύξουν χρεοκοπία: «Υπάρχουν ορισμένα ανταλλακτήρια τρίτου επιπέδου που είναι ήδη κρυφά πτωχευμένα», είπε ο Bankman-Fried. Ίσως όχι τυχαία, στους κύκλους των retail επενδυτών των κρυπτονομισμάτων, πλέον τα πιο πολυσυζητημένα ερωτήματα είναι «τι θα γίνει εάν χρεοκοπήσει η Binance», με το ίδιο ερώτημα να επαναλαμβάνεται για άλλα ανταλλακτήρια, όπως το BlockFi.

Ο Bankman-Fried -με περιουσία η οποία έχει μειωθεί αρκετά λόγω του «κρυπτο-χειμώνα», αλλά παραμένει στα 8,1 δισεκατομμύρια δολάρια- αναλαμβάνει σήμερα στον κλάδο των κρυπτονομισμάτων έναν ρόλο παρόμοιο με αυτόν που είχε ο JP Morgan, το 1907. Χρησιμοποιεί δηλαδή την οικονομική του δύναμη, λόγω της απουσίας ρυθμιστικών αρχών, ως πιστωτικό μηχανισμό εσχάτης ανάγκης. Το δικό του ανταλλακτήριο, FTX, έχει δανείσει σε ανταλλακτήρια τα οποία βρίσκονται στο χείλος του γκρεμού, ενώ το ίδιο επιχειρεί να κάνει προσφέροντας 25 εκατομμύρια δολάρια για εξαγορά του ανταγωνιστικού BlockFi (κάτι που δεν αρέσει ιδιαίτερα στους ιδιοκτήτες του τελευταίου) και το Voyager Digital ώστε να τα κρατήσει “ζωντανά”- όπως έκανε ο JP Morgan.

Όμως, όπως ο JP Morgan ξεκαθάρισε το 1907 ότι δεν θα διέσωζε τη United Copper Company και θα άφηνε αρκετά trusts να χρεοκοπήσουν, έτσι και ο Bankman-Fried δεν προτίθεται να διασώσει το 3AC. Και λέει ότι «υπάρχουν εταιρείες που βασικά έχουν ξεφύγει πολύ και δεν είναι πρακτικό να τις σταματήσουμε για λόγους όπως μια σημαντική τρύπα στον ισολογισμό, ρυθμιστικά ζητήματα ή ότι δεν έχει απομείνει και πολλή επιχείρηση για να σωθεί». Περιέργως, ο Bankman-Fried βλέπει στον «κρυπτο-χειμώνα» ομοιότητες με τη φούσκα του dot-com, αν και ο ίδιος πρωταγωνιστεί σε ένα εφιαλτικό remake του Πανικού του 1907. Η διαφορά του με τον JP Morgan, είναι ότι ο SBF αποφεύγει τα κοστούμια και προτιμά τις βερμούδες και τα T-shirts.

Και το aftermath; Μετά το 1907, οι ΗΠΑ συνειδητοποίησαν ότι ήταν πολύ ευάλωτες σε μια άλλη συστημική κατάρρευση όπως ο Πανικός εκείνου του έτους. Έτσι ήρθε η ίδρυση της Κεντρικής Τράπεζας των ΗΠΑ και η ανάπτυξη του the Federal Reserve System. Η έναρξη ρυθμιστικών κανόνων για τα κρυπτονομίσματα βρίσκεται μπροστά μας.

Πηγή: newmoney.gr